2022年中国房地产市场展望——写字楼篇

2023-09-04

2021年,中国商业地产租赁需求迭创新高,大宗物业投资快速反弹。展望2022年,中国经济增速将逐步向常态回归,而逆周期调控和结构转型将共同为商业地产新周期注入活力。值此虎年开局之际,CBRE世邦魏理仕发布《2022年中国房地产市场展望》报告,阐述2022年中国经济持续复苏背景下商业地产发展的趋势和机遇。以下为此次年度重磅报告系列第一篇——写字楼篇。

不确定性:

经济增速放缓与科技行业监管加强。

增长机遇:

细分行业新亮点,楼宇健康成趋势。

底层技术研发、互联网企业服务、证券资管等细分行业持续支撑租赁需求,全国净吸纳量有望超过600万平方米。

47%租户认为楼宇健康影响其选址决策。

策略建议:

给租户的建议——积极规划或推进房地产策略。增加房地产组合和租约的灵活性,关注绿色健康的楼宇和办公环境。

给业主的建议——关注高成长型行业,把握租户升级需求。添加或改造楼宇的健康设施和适用于灵活办公的配置。

以下为报告摘要:

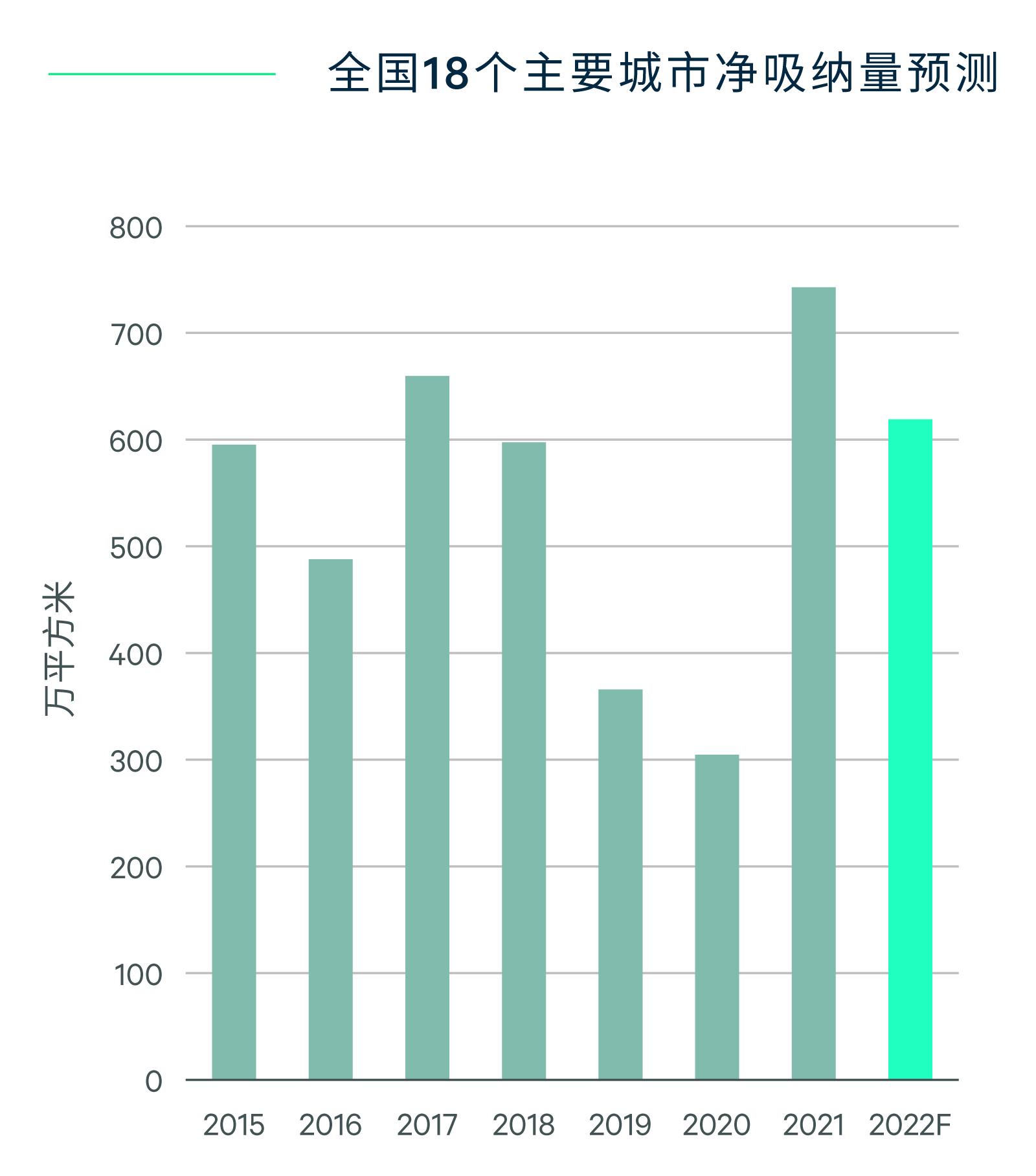

受惠于中国出色的疫情防控和优于全球的经济复苏,2021年国内写字楼市场呈现强劲的周期性反弹。18个主要城市的全年净吸纳量达到743万平方米,创历史新高。北京、上海、深圳三城净吸纳量史上首次同时突破百万平方米,科技行业活跃的杭州、成都、武汉领跑二线城市需求。

2022年国内写字楼租赁市场所面临的宏观环境喜忧参半。一方面,经济增速的放缓和此前快速成长的在线教育、在线游戏等行业的强化监管将在短期内影响相关企业扩张意愿。而另一方面,RCEP的正式生效、金融行业改革开放的深化和逆周期财政和货币政策调整有望为租赁市场增添额外的活力。与此同时,受到政府重点支持的战略新兴产业将持续高速增长。国家信息中心调查数据显示,2021年三季度我国战略性新兴产业创新景气指数为130.7,处于近三年来的高位水平。

从微观层面来看,我们对2022年写字楼需求的前景仍较为乐观。CBRE 2021年的中国写字楼租户调查显示,60%的企业计划在未来三年增加员工数量,同时出于疫情后对工作场所健康诉求的提升,有49%的受访企业则计划增加人均办公面积。科技、生物医药是我们此次调查中扩张意愿最强劲的行业。

综合以上因素,CBRE预计2022年全国写字楼净吸纳量将达到620万平方米,虽较2021年的峰值回落17%,但显著高于过去五年530万平方米的平均水平。

数据来源:世邦魏理仕研究部,2022年1月

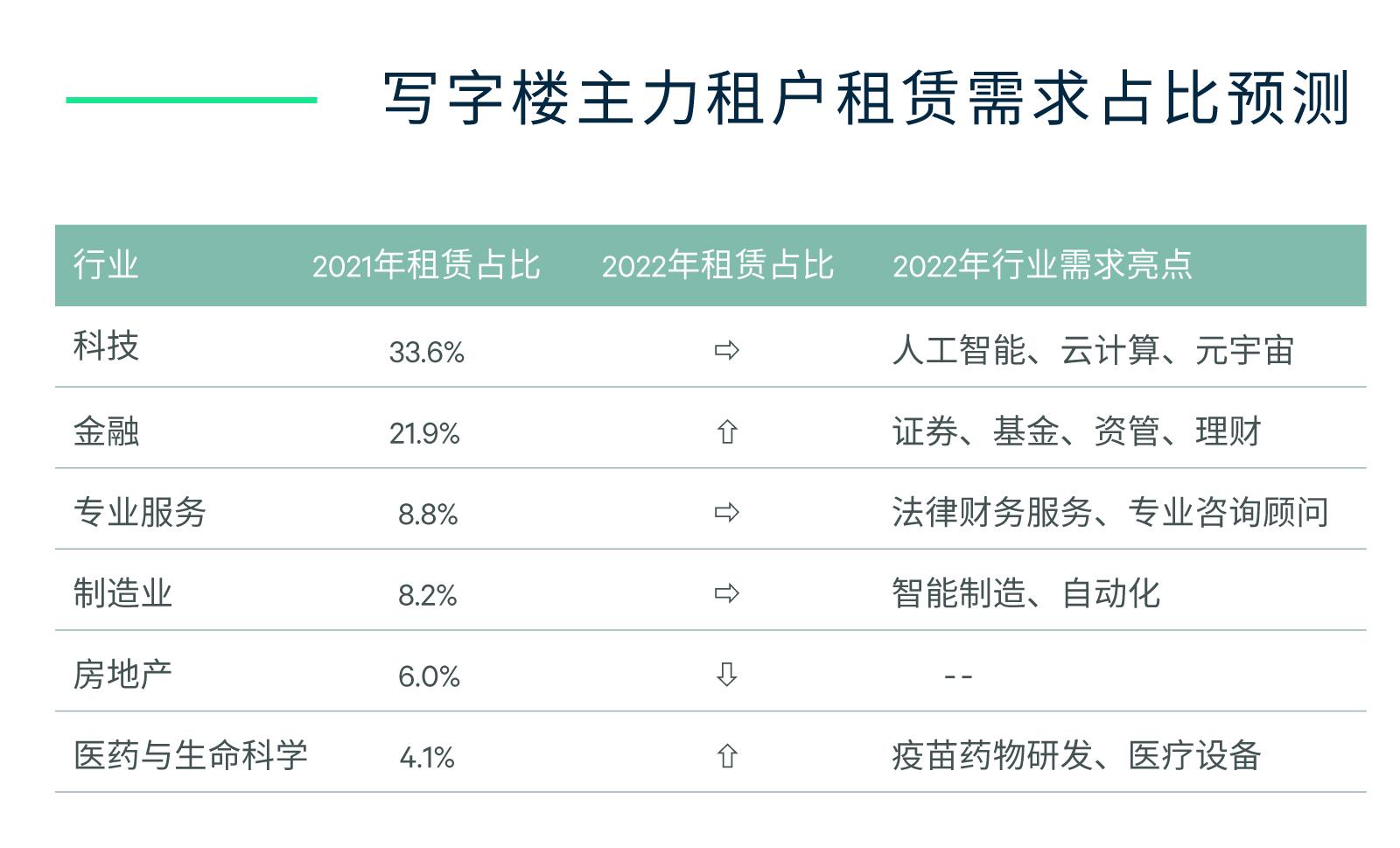

科技和金融仍将是2022年写字楼的主力需求引擎,我们预计,两大行业在写字楼租赁成交的贡献占比将基本保持在2021年的水平。但助推需求的子行业将有新的亮点出现。

2022年科技企业将更多地从模式创新回归到底层技术研发和企业服务应用的发展路径上,人工智能和云计算是其中的热门赛道。天眼查数据显示,2021年全国新增8.6万多家云计算相关企业,上半年人工智能相关企业新增注册量达30万余家,同比增长88%。此外,元宇宙概念的横空出世也让专注于“入口级”硬件设备VR/AR的企业迅速扩张。我们认为,人工智能、云计算、元宇宙将成为2022年的科技关键词助推相关企业的业务扩张和租赁需求增长。

2021年金融行业改革开放继续深化:北京证券交易所和广州期货交易所揭牌、公募REITs上市、首批金控公司申请获得受理、外资控股和独资的保险证券基金公司相继开业。得益于政策红利的证券资管等金融子行业加速扩张。数据显示,2021年券商保代人增长达17%,投资顾问人数增加12%,一般证券业务人数亦增涨5%。而在写字楼市场上,2021年证券类租户租赁面积同比新增163%。

2022年,我们预计股票发行注册制的全面推开和外资背景的券商理财公司加速布局将继续利好优质写字楼需求。

疫苗和特效药的持续研发投入和人口老龄化的长期趋势使医药与生命科学行业保持高速增长。2021年前三季度,医药制造业增加值同比增长26.5%;全年医药健康行业融资金额和笔数分别增长19.3%和38.6%。CBRE预计,该行业在2022年仍然具备高速增长的动能,医药和生命科学企业总部和研发中心集聚的京沪写字楼市场将最为受益。

数据来源:世邦魏理仕研究部,2022年1月

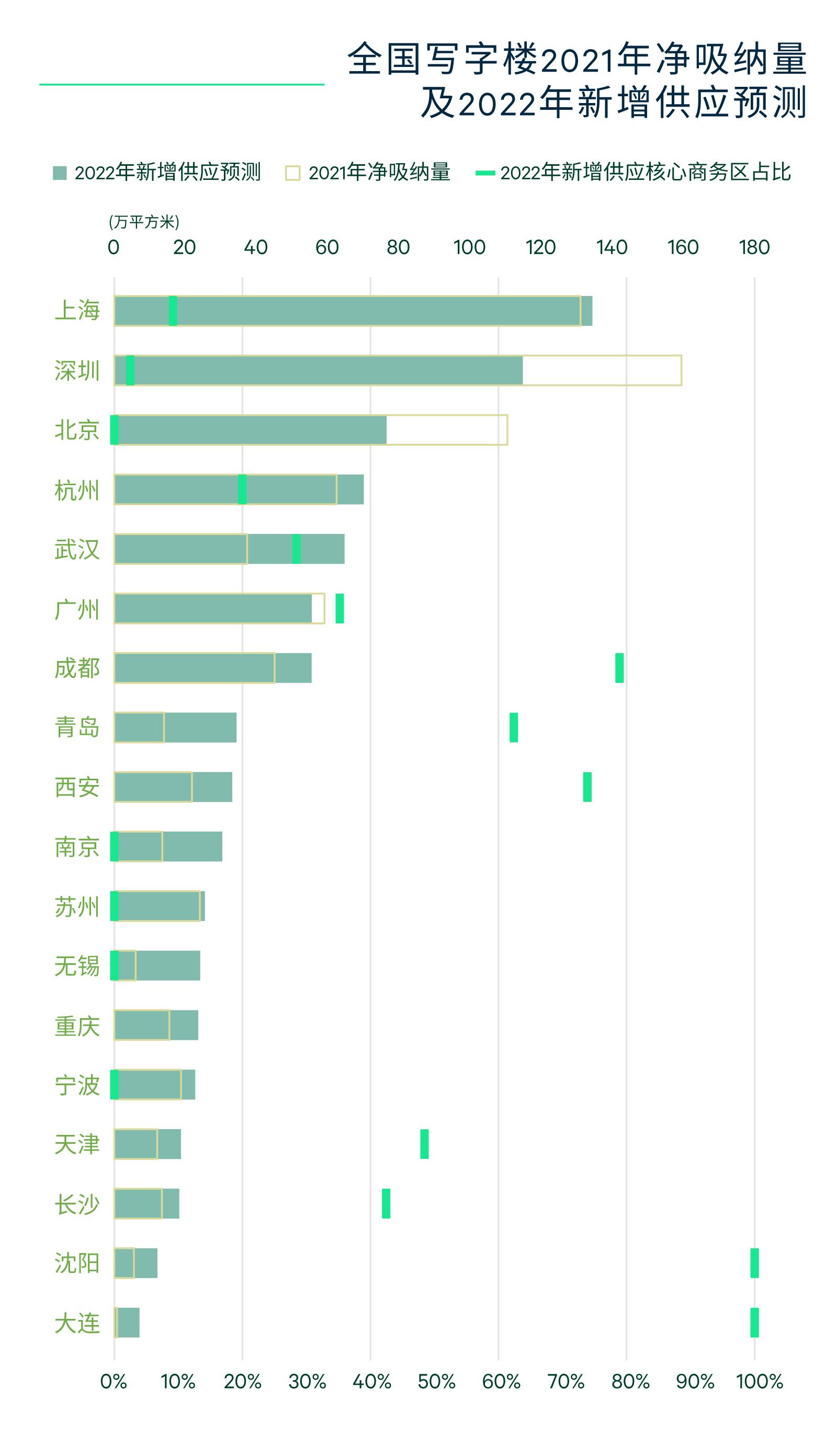

经历了2020年和2021年的相对供应低谷后,2022年写字楼市场将迎来新项目的集中释放。全国18个主要城市计划交付的写字楼体量约950万平方米,考虑到疫情局部性爆发、冬奥会、双限等因素对建设进度的潜在影响,我们预计全年新增供应将在800万平方米,较2021年增长25%左右。

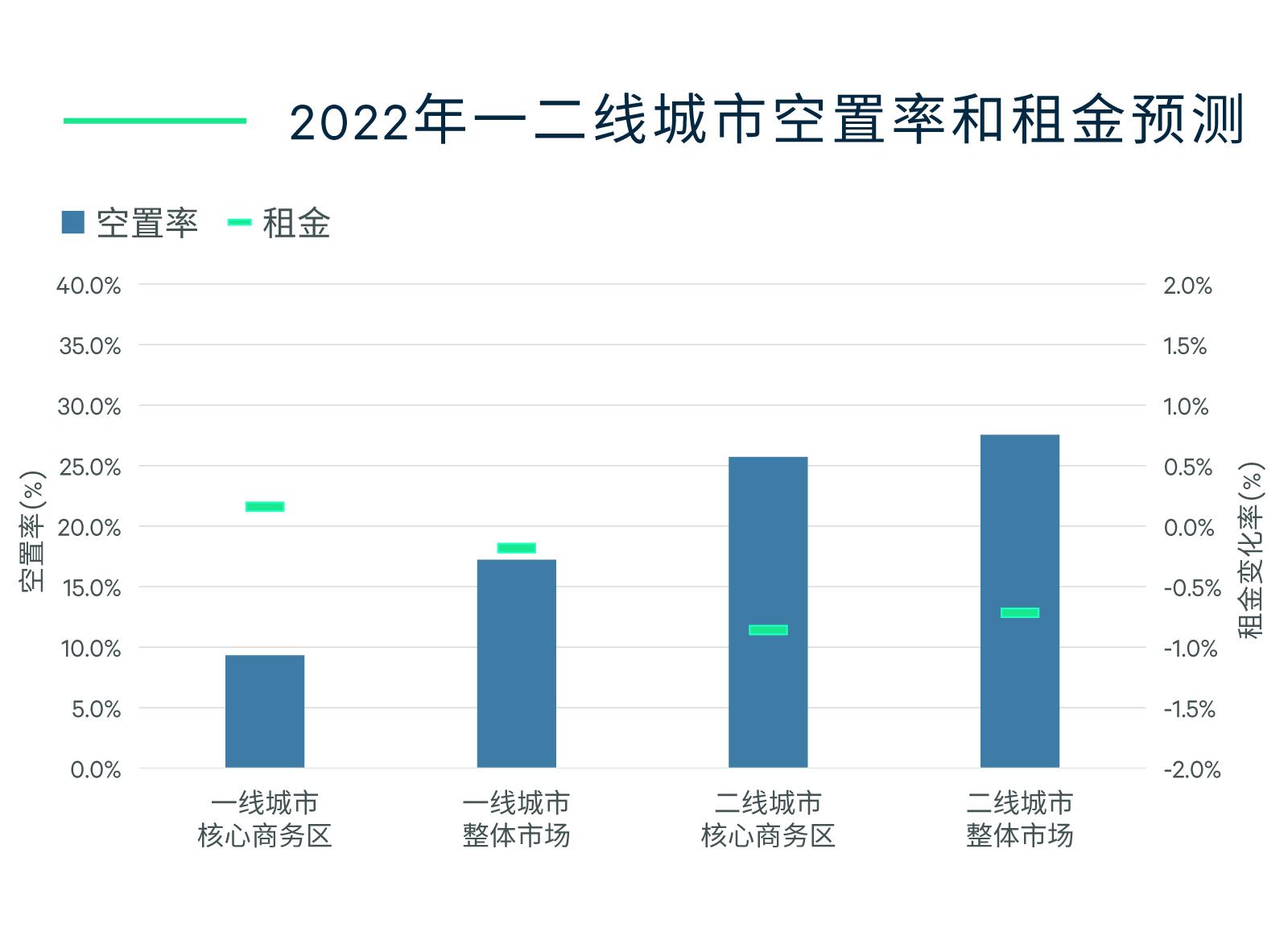

伴随新增供应的反弹,2022年末国内18个主要城市写字楼市场的整体空置率水平预计将回升至23%,但仍低于疫情爆发的2020年的峰值水平。市场供需整体将利于租户方,但城市与板块间的格局将有所分化。

一线城市的空置率水平仍将控制在20%以下,尤其是北京在国贸CBD和丽泽本轮供应高峰接近尾声后,未来三年新增供应将持续回落。2022年广州的新增供应也将同比下降两成。二线城市中,2022年多个华东和中西部市场将进入供应爆发期;除成都外,其余城市的空置率将位于20%以上。

分区位来看,一线城市新增供应的90%集中于新兴板块,包括上海徐汇滨江、深圳前海、广州琶洲。二线城市杭州的钱江新城、成都金融城和东大街、武汉中南路等核心区位将迎来多个高品质项目入市。

数据来源:世邦魏理仕研究部,2022年1月

2022年,受新增供应爆发影响,全国18个主要城市写字楼租金平均指数预计小幅下降0.4%。总体需求偏弱的华北二线城市,以及空置率高企的中西部二线城市将面临更大的租金下行压力。

一线城市租金表现继续跑赢二线城市。北京将率先向业主市场转变,2022年平均租金将增长0.4%。沪深两市将延续供需两旺的格局,租金走势平稳。而未来三年新增供应增速最高的广州租金将小幅下跌。

核心商务区将成为一线城市租金企稳回升的引领板块。2021年一线城市核心区租赁成交面积大幅增长123%,目前大部分板块的空置率已经低于10%,且除广州珠江新城外今年新增供应极度稀缺。2022年上海南京西路、北京国贸和中关村等板块租金将企稳或逐步攀升,上海陆家嘴、深圳福田CBD将触底回升。

数据来源:世邦魏理仕研究部,2022年1月

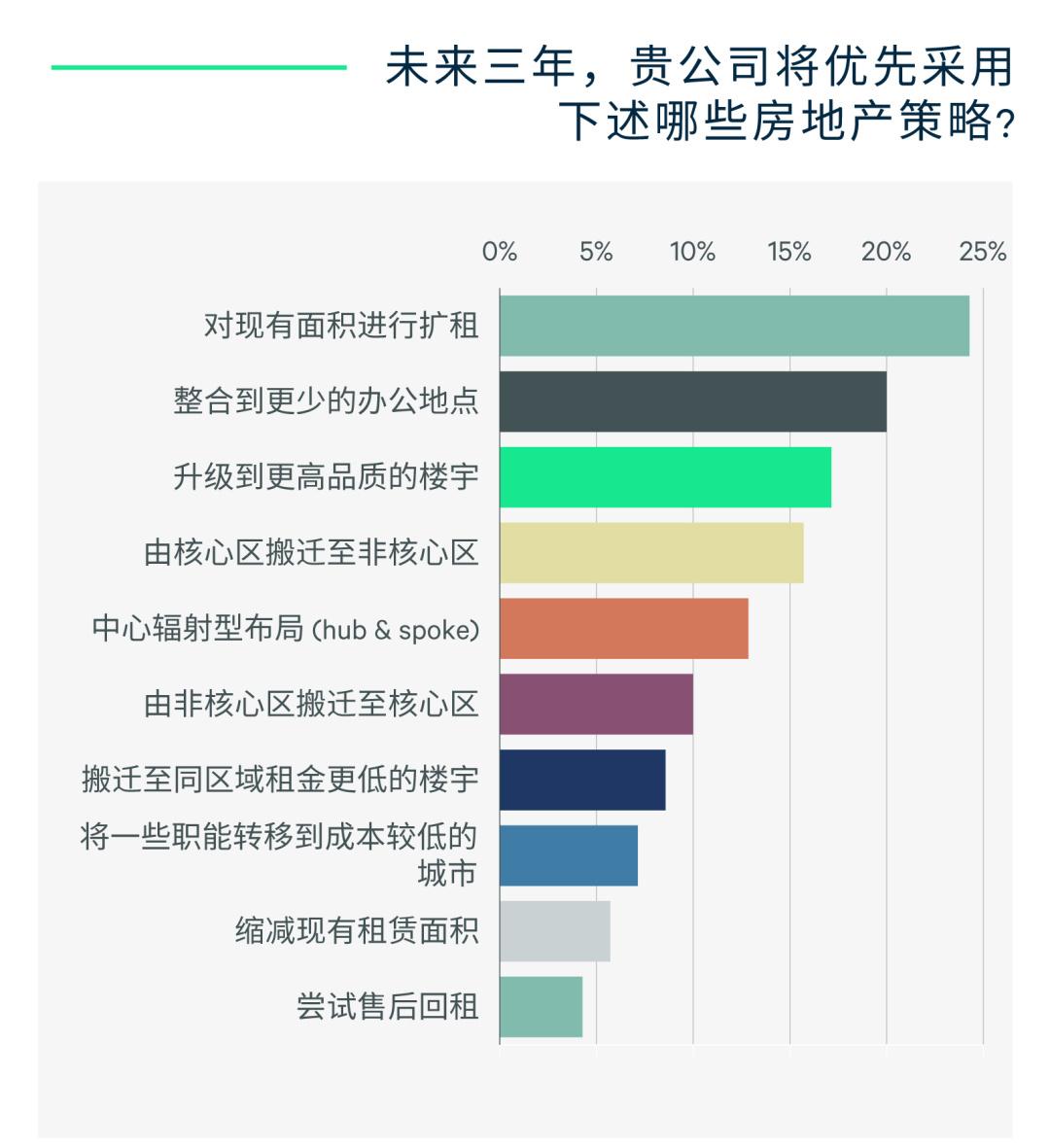

“扩租和升级是2022年写字楼租户的主流房地产策略;全球疫情的持续让越来越多的租户将楼宇健康纳入选址因素。”

CBRE 2021年中国写字楼租户调查显示,未来三年将优先进行扩租和整合的受访者分别占到24%和20%,占据前两位。2022年充裕的可租面积将为租户上述房地产策略的实施创造良机。在2021年,扩租交易的成交面积较2020年及2019年分别增长了205%和318%。

另一个重要的租赁趋势是品质升级,高品质新楼宇集中且交通和商业配套完备的新兴商务区将持续受到青睐。继前两年的上海前滩、北京丽泽之后,上海徐汇滨江、深圳前海、广州琶洲有望成为2022年的热点租户流入区域。

另一方面,随着一线城市核心商务区空置率进一步走低,金融、专业服务等希望在上述区位进行办公空间搬迁升级的租户需要加快推进其租赁计划。

品质升级的趋势也反映出企业与员工关注办公场所健康的长期诉求。疫情爆发后,健康成为企业租赁策略中重要的考量因素之一。租户调查结果显示,47%的受访企业认为楼宇健康是影响其选址决策的重要因素,该比例较疫情前提升了28个百分点。

数据来源:世邦魏理仕研究部,2022年1月

给租户的建议

- 2022年市场供应充沛,租户可积极规划或推进房地产策略;但需要为部分城市和板块的供求逆转和租金反弹做好准备,如北京全域、上海南京西路、前滩、浦东世博等。

- 疫情仍可能出现零星爆发,租户务必在办公和房地产策略中考虑设置应急方案,如远程办公、租约中不可抗力的免责等。

- 健康安全的重要性日益提升。通过办公室内添加更多健康设施设备和租赁绿色健康楼宇来提升企业运营能力和人才吸引力。

- 确定短期和长期的房地产组合增长计划,可考虑更多地使用灵活办公。

- 让企业房地产策略与ESG目标保持一致。

给业主的建议

- 重点关注高成长的科技、生命科学等行业。

- 对大部分的市场和区位而言,提升出租率仍是当务之急。建议新楼把握租户扩租和品质升级的趋势,着眼于优质租户组合的构建和中长期的运营表现。

- 针对租户健康诉求,添加或改造楼宇的健康设施,如清洁机器人、无接触设备、新风系统等。务必保持高频次的消毒消杀管理。

- 在楼宇内配置共享办公、共享会议室、移动办公亭等,为租户灵活办公提供设施支持。

免责声明

除特别注明或提示,该报告内容仅供客户在双方委托所适用之目的适用。相关信息和内容仅供客户参考之用,不作为唯一决策依据。以世邦魏理仕所知,报告中信息来源真实,准确,合法且无误导,不存在侵犯第三方知识产权的情形。阅读者如参考、使用或依赖报告中包含之信息以及结论,请了解并知晓信息采集,使用以及结论做出过程中的相关假设和前提,以及相应的约束条件以及保留意见。除非协议中另有约定,报告的任何部分不得在未经世邦魏理仕授权的情况下公开或者披露给第三方。世邦魏理仕不对客户和任何第三方使用或依赖以上信息,或者/以及作出商业决策而导致任何损失和费用或导致的任何其他后果承担任何责任。客户违反合同约定将报告提供或者披露给第三方而给世邦魏理仕造成损失的,世邦魏理仕保留追索的权利。